友情链接:

股票网上配资平

股票网上配资平

* **安全性和合规性:**确保平台符合所有监管要求,并采用先进的安全措施来保护用户资金和数据。

来源:郭磊宏观茶座

摘要

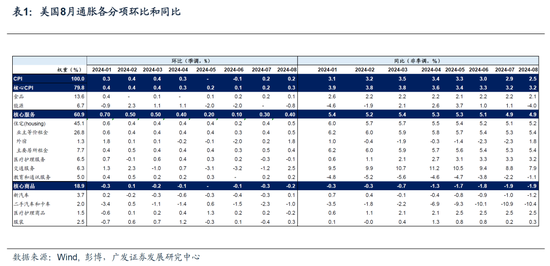

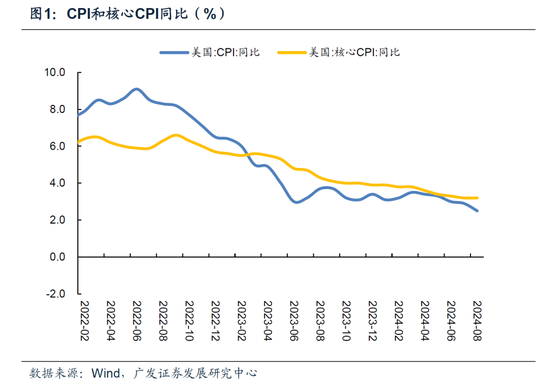

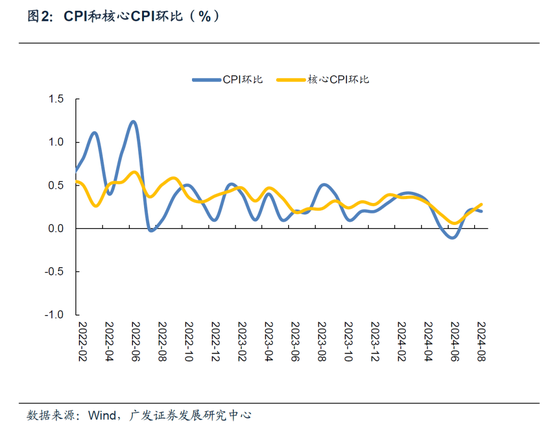

第一,2024年8月美国通胀数据略微超出市场预期,CPI同比继续回落,但核心CPI环比略有反弹。8月CPI同比增2.5%,符合预期的2.5%,低于前值的2.9%,为2021年2月以来最低水平。核心CPI同比增 3.2%, 持平预期和前值的3.2%,较2022年9月峰值时期的6.6%已回落过半;其中2023年4月以来属于持续回落,仅三个月持平于前值,同比意义上没有出现过“二次反弹”。CPI环比0.2%,符合预期和前值的0.2%;核心CPI环比0.3%,略 高于预期和前值的0.2%,其中商品价格形成下拉,服务价格形成支撑。通胀广度和通胀粘性继续回落。8月克利夫兰联储Trimmed Mean CPI为3.22%,前值3.31%;亚特兰大联储粘性CPI同比4.07%,略低于前值的4.13%。

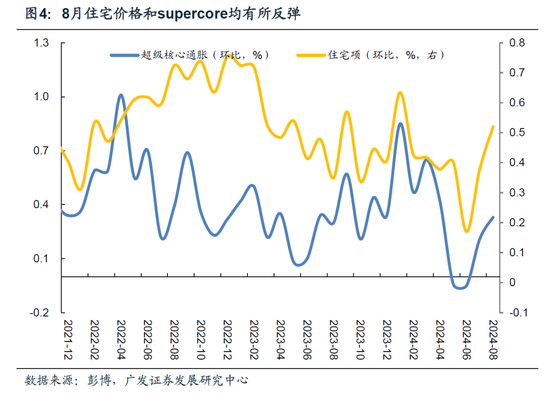

第二,权重较大的住房项价格8月环比增0.5%,前值0.3%,是核心通胀回升的原因之一。其中业主等价租金(OER)环比回升至0.5%,为今年1月以来最高水平,前值为0.4%。OER是核心CPI粘性较强的主要贡献项,2023年8月-2024年5月环比一直在0.4%以上,高于疫情前(2018-2019年)月环比均值的0.27%。展望看,我们倾向于认为住房价格环比持续反弹概率较低:先导指标如新租约价格回落利于主要居所租金回落;但OER环比可能保持粘性。需要注意的是,住房项在CPI中的权重高于在PCE中的权重,因此月末公布的核心PCE环比增速可能不如CPI那么高。

第三,8月超级核心通胀(剔除住房外的核心服务,supercore)环比小幅回升至0.3%,高于前值的0.2%,且高于2018-2019年月均增速的0.2%。从分项来看,波动较大的机票价格和汽车保险价格为主要贡献,环比分别3.9%和0.6%,前值分别为-1.6%和1.2%。前期增幅较大的医疗保健分项环比继续为负,8月读数为-0.1%,前值-0.3%。汽车保险成本和价格缺口的弥合对应环比保持正值但逐月下降,这一点我们在上月点评报告中有过提示;就业供需缺口的弥合意味着医疗保健价格环比低位波动。简单来看,超级核心通胀环比进一步回弹概率较小,年内增速可能低位波动。

第四,8月核心商品价格继续回落,环比-0.2%,前值-0.3%,为近15个月中第14次为负。其中二手车和卡车价格下行为最大拖累项,环比降1%,前值降2.3%。展望看,二手车领先指标Manheim批发价格开始回升,我们预计9月二手车价格环比可能由负转正。此外,近期进口物价增速开始持续回升,可能对核心商品形成上行压力。我们预计后续核心商品价格环比可能在0%-0.1%左右波动。

第五,今年以来,美国核心CPI下行较为顺利,同比从年初的3.9%持续回落至8月的3.2%,中间虽然有过停滞,但总体下行趋势不变。三大因素对通胀中枢形成下拉:一是收入增速放缓引导名义消费增速向趋势水平靠近,它带来总需求下降,引导就业市场降温、薪资增速放缓;二是租金价格仍在降温和回落趋势中,虽然中间会有反复;三是供应逐步上来、库存中枢上行,核心商品价格同比延续下行趋势。向后看,我们倾向于认为,三大因素仍然会继续作用于核心通胀,但由于住房价格粘性较强、核心商品价格环比可能回升;我们预计年内核心通胀环比可能维持在0.2%-0.3%左右水平。考虑到经济平稳放缓仍是大概率,以及通胀基数走低支撑同比,预计年末核心CPI小幅回落至3.1%左右。

第六,对美联储来说,8月通胀数据平稳、核心CPI略微回升进一步提升9月降息25bp的概率。中性假设下,我们预计美联储9月正常启动预防式降息。关于降息幅度,我们认为通胀不是关键,就业数据走势更为重要。一是8月新增非农不及预期且前值进一步下修;二是失业率位置仍不高,但已较去年低位上升0.8pct(见《如何看美国8月非农数据和沃勒讲话》);三是近期美联储官员(Waller,Williams, Bostic, Daly等)表态均保持谨慎态度。所以简单来看,基准情形下应会有降息,但不应有大幅降息。我们维持9月降息25bp,全年降息50bp的判断。

第七,数据公布后,市场下调9月降息50bp概率。Fed Watch数据显示9月美联储降息25bp和降息50bp的概率分别为85%和15%,前值分别为66%和34%,联邦基金期货市场隐含美联储全年降息次数回落至4.2次,前值为4.6次。美债收益率小幅回升,10年期美债收益率上行1bp至3.65%;美元指数略微上涨。英伟达CEO表示Blackwell供需偏紧张、BlackstoneCFO表示对软着陆保持乐观提升市场风险偏好,美股三大股指回升。

正文

2024年8月美国通胀数据略微超出市场预期,CPI同比继续回落,但核心CPI环比略有反弹。8月CPI同比增2.5%,符合预期的2.5%,低于前值的2.9%,为2021年2月以来最低水平。核心CPI同比增 3.2%, 持平预期和前值的3.2%,较2022年9月峰值时期的6.6%已回落过半;其中2023年4月以来属于持续回落,仅三个月持平于前值,同比意义上没有出现过“二次反弹”。CPI环比0.2%,符合预期和前值的0.2%;核心CPI环比0.3%,略高于预期和前值的0.2%,其中商品价格形成下拉,服务价格形成支撑。通胀广度和通胀粘性继续回落。8月克利夫兰联储Trimmed Mean CPI为3.22%,前值3.31%;亚特兰大联储粘性CPI同比4.07%,略低于前值的4.13%。

8月CPI 同比增2.5% ,符合预期的2.5%,低于前值的2.9%;CPI环比0.2%,符合预期和前值的0.2%。食品价格环比为0.2%,前值0.2%,和疫情前趋势水平一致;能源价格持平于前值,环比为0%,前值降2%。

核心CPI同比增 3.2%, 持平预期和前值的3.2%;CPI环比0.2%,符合预期和前值的0.2%;核心CPI环比0.3%,略高于预期和前值的0.2%。其中,核心商品价格环比继续为负;环比为-0.2%,前值-0.3%。8月核心服务价格环比小幅回升,8月环比0.4%,前值0.3%。

8月克利夫兰联储Trimmed Mean CPI为3.22%,前值3.31%。克利夫兰联储Trimmed CPI剔除了价格变动高于第 92 个百分位和低于第 8 个百分位最极端的分项指标,若该指标回落较慢,则凸显普遍的价格上涨趋势。8月亚特兰大联储粘性CPI同比4.07%,亦低于前值的4.13%;亚特兰大联储粘性CPI统计了CPI篮子中,价格变化相对缓慢的项目的通胀率。该指标上升或者回落表明,通胀压力持续时间较长或者较短。

权重较大的住房项价格8月环比增0.5%,前值0.3%,是核心通胀回升的原因之一。其中业主等价租金(OER)环比回升至0.5%,为今年1月以来最高水平,前值为0.4%。OER是核心CPI粘性较强的主要贡献项,2023年8月-2024年5月环比一直在0.4%以上,高于疫情前(2018-2019年)月环比均值的0.27%。展望看,我们倾向于认为住房价格环比持续反弹概率较低:先导指标如新租约价格回落利于主要居所租金回落;但OER环比可能保持粘性。需要注意的是,住房项在CPI中的权重高于在PCE中的权重,因此月末公布的核心PCE环比增速可能不如CPI那么高。

8月住房项价格增速小幅回弹,环比增0.5%,前值0.4%。为核心CPI环比贡献约0.2pct。

第一,业主等价租金(OER)增速超预期回升,环比为0.5%,前值0.4%,主要反映独立单元租金价格环比回弹。7月独立单元租金环比为0.36%,前值0.31%。展望看,多单元新屋在建和完工数量历史偏高位利于后续出租屋供给释放,OER环比继续上行的概率较小。

第二,主要居所租金回落,环比0.4%,前值0.5%,反映市场新租约价格回落对其的传导在继续,这一点我们在前期通胀报告中已有所提示。

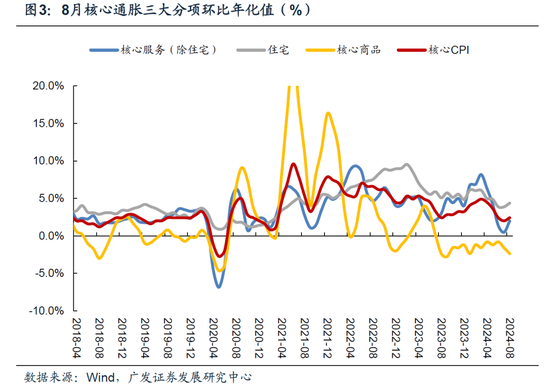

8月超级核心通胀(剔除住房外的核心服务,supercore)环比小幅回升至0.3%,高于前值的0.2%,且高于2018-2019年月均增速的0.21%。从分项来看,波动较大的机票价格和汽车保险价格为主要贡献,环比分别3.9%和0.6%,前值分别为-1.6%和1.2%。前期增幅较大的医疗保健分项环比继续为负,8月读数为-0.1%,前值-0.3%。汽车保险成本和价格缺口的弥合对应环比保持正值但逐月下降,这一点我们在上月点评报告中有过提示;就业供需缺口的弥合意味着医疗保健价格环比低位波动。简单来看,超级核心通胀环比进一步回弹概率较小,年内增速可能低位波动。

8月超级核心通胀(剔除住房外的核心服务,supercore)环比小幅回升至0.3%,前值0.2%,2018-2019年月均增速为0.21%,即略高于疫情前水平。其中,波动较大的机票价格和汽车保险价格为主要贡献,环比分别3.9%和0.6%,前值分别为-1.6%和1.2%。

汽车保险价格方面,由于汽车保险成本仍然高于保费价格,我们预计后续环比保持正值但逐月下降。CPI计算汽车保险价格主要基于保费,而新车和二手车价格、维修和保养价格、医疗和法律费用的组合可以作为衡量汽车保险成本的代理指标。从这三方面价格来做测算可以看到,成本仍然高于保费价格,意味着CPI汽车保险价格仍有回升空间。此外,成本上行传导至保费回升有滞后性,因为保险公司在考虑到自身成本和盈利后,若希望调整价格,需要经过州监管机构审查。因此,我们预计汽车保险环比价格年内仍会回升,只不过回升的节奏会逐步减缓。

医疗保健服务价格环比转负,可能反映行业就业供需缺口收窄背景下薪资成本回落的现实。JOLTS报告中健康保健和社会救助职位空缺已从1季度的月均182万人回落至2季度的月均162万人,移民人数回升也会带动供给端修复,引导薪资成本回落。这一点在领先指标MedicareEconomic Index中已有所体现,后续可能会进一步传导。

超级核心通胀的其他分项价格总体保持回落特征,意味着薪资成本粘性在下降。如我们前期报告所提示,美国就业市场在逐步松动的过程中,一方面,8月职位空缺和失业率比例(V/U)已经低于疫情前水平反映就业供需接近平衡,另一方面,职位空缺回落反映新增需求较少。因此,我们预计后续薪资保持缓慢降温态势,缓解超级核心通胀价格压力。

8月核心商品价格继续回落,环比-0.2%,前值-0.3%,为近15个月中第14次为负。其中二手车和卡车价格下行为最大拖累项,环比降1%,前值降2.3%。展望看,二手车领先指标Manheim批发价格开始回升,我们预计9月二手车价格环比可能由负转正。此外,近期进口物价增速开始持续回升,可能对核心商品形成上行压力。我们预计后续核心商品价格环比可能在0%-0.1%左右波动。

8月核心商品价格继续回落,环比-0.2%,前值-0.3%,为近15个月中第14次为负,拖累核心CPI环比0.04pct。其中,二手车和卡车价格下行为最大拖累项,环比降1%,前值降2.3%。展望看,二手车领先指标Manheim批发价格开始回升,我们预计9月二手车价格环比可能由负转正。

今年以来,美国核心CPI下行较为顺利,同比从年初的3.9%持续回落至8月的3.2%,中间虽然有过停滞,但总体下行趋势不变。三大因素对通胀中枢形成下拉:一是收入增速放缓引导名义消费增速向趋势水平靠近,它带来总需求下降,引导就业市场降温、薪资增速放缓;二是租金价格仍在降温和回落趋势中,虽然中间会有反复;三是供应逐步上来、库存中枢上行,核心商品价格同比延续下行趋势。向后看,我们倾向于认为,三大因素仍然会继续作用于核心通胀,但由于住房价格粘性较强、核心商品价格环比可能回升;我们预计年内核心通胀环比可能维持在0.2%-0.3%左右水平。考虑到经济平稳放缓仍是大概率,以及通胀基数走低支撑同比,预计年末核心CPI小幅回落至3.1%左右。

对美联储来说,8月通胀数据平稳、核心CPI略微回升进一步提升9月降息25bp的概率。中性假设下,我们预计美联储9月正常启动预防式降息。关于降息幅度,我们认为通胀不是关键,就业数据走势更为重要。一是8月新增非农不及预期且前值进一步下修;二是失业率位置仍不高,但已较去年低位上升0.8pct(见《如何看美国8月非农数据和沃勒讲话》);三是近期美联储官员(Waller, Williams, Bostic, Daly等)表态均保持谨慎态度。所以简单来看,基准情形下应会有降息,但不应有大幅降息。我们维持9月降息25bp,全年降息50bp的判断。

8月核心CPI环比虽然回弹,但幅度较小,且从结构和领先指标来看后续通胀可能保持波动,但没有二次反弹的理由。 因此,美联储降息的关键,应该在于就业数据。8月新增非农报告显示就业市场依然在弱化,但并不是恶化,即就业市场正常化的过程已经处于尾端,需要美联储降息来支持经济。

近期美联储官员(Waller,Williams, Bostic, Daly等)表态均保持谨慎态度。

Waller: While the labormarket has clearly cooled, based on the evidence I see, I do not believe theeconomy is in a recession or necessarily headed for one soon. I am open-mindedabout the size and pace of cuts… If the data supports cuts at consecutivemeetings, then I believe it will be appropriate to cut at consecutive meetings.If the data suggests the need for larger cuts, then I will support that aswell.

Williams: Looking ahead,with inflation moving toward the target and the economy in balance, the stanceof monetary policy can be moved to a more neutral setting over time.

Bostic: If I’m going to erron one side, it’s going to be waiting longer. I don’t want us to be in asituation where we cut, and then we raise rates again. That would be a very badoutcome.

Daly: adjusting policy atthe regular, normal reduction seems reasonable.

数据公布后,市场下调9月降息50bp概率。Fed Watch数据显示9月美联储降息25bp和降息50bp的概率分别为85%和15%,前值分别为66%和34%,联邦基金期货市场隐含美联储全年降息次数回落至4.2次,前值为4.6次。美债收益率小幅回升,10年期美债收益率上行1bp至3.65%;美元指数略微上涨。英伟达CEO表示Blackwell供需偏紧张、Blackstone CFO表示对软着陆保持乐观提升市场风险偏好,美股三大股指回升。

截至9月11日收盘,十年期美债收益率上行1bp至3.65%;美元指数从101.63回升至101.73点; S&P500指数涨1.07%,纳斯达克指数涨2.17%,道琼斯工业指数涨0.31%。

核心假设风险:美国经济因美联储保持较高政策利率而陷入衰退,导致美联储超预期降息或者提前结束缩表;美国债务上限问题升级,导致美债收益率暴跌;俄乌局势升级,引发全球通胀再度升温;欧美银行储蓄转移加速导致信贷收缩幅度超预期。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 股票网上配资平

热点资讯